Porto Velho (RO)29 de Julho de

202616:32:32

Imagem: www.magnific.com

Ter o nome negativado não é apenas uma questão de dívida em aberto. É uma condição que afeta decisões do cotidiano de formas que muita gente não imagina antes de passar por isso.

Neste artigo, você vai entender o impacto concreto de estar com o CPF restrito, por que algumas pessoas ainda conseguem crédito mesmo nessa situação e o que os bancos levam em conta na hora de analisar um pedido.

O impacto invisível do nome negativado no dia a dia

Quando um CPF entra nos cadastros de proteção ao crédito, como o Serasa ou o SPC Brasil, o efeito imediato é a queda no score de crédito, a pontuação que indica o risco de inadimplência de uma pessoa para o mercado.

Com esse número baixo, bancos e financeiras passam a enxergar o perfil como de alto risco e tendem a negar solicitações de empréstimo, financiamento e cartão.

Mas o impacto vai além do crédito. Muitas imobiliárias consultam o CPF antes de aprovar um contrato de aluguel.

Planos de celular pós-pago, crediários em lojas e até alguns serviços de assinatura podem ser negados por conta de uma restrição ativa.

Segundo dados da Serasa, mais de 71 milhões de brasileiros começaram 2025 com algum tipo de restrição no nome, o que ilustra a dimensão do problema no país.

O ponto que muitos não percebem é que o nome negativado cria uma pressão silenciosa: a pessoa precisa de crédito justamente para sair da situação, mas o próprio sistema dificulta o acesso. Entender esse mecanismo é o primeiro passo para encontrar uma saída mais inteligente.

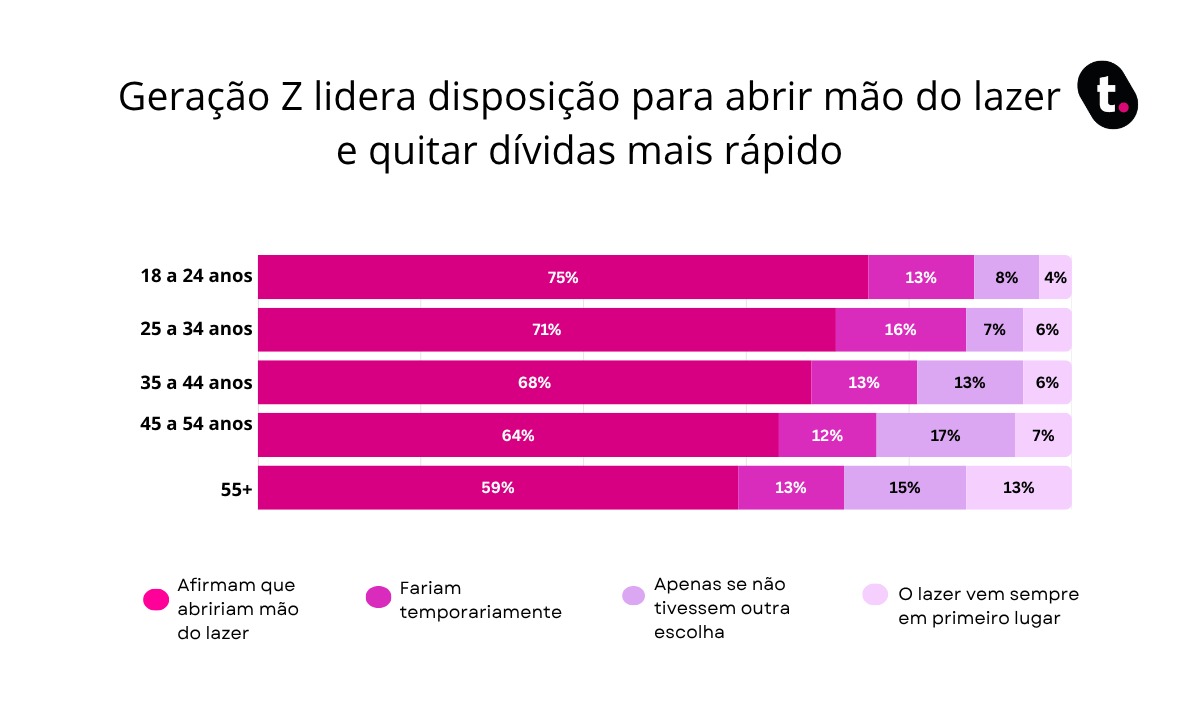

Todas as gerações relatam preocupação extrema com dívidas

Esse cenário de restrição financeira pesa sobre todas as faixas etárias. Não importa se a pessoa tem 20 ou 60 anos: a ansiedade de estar endividado e sem acesso a crédito é um sentimento amplamente compartilhado entre os brasileiros, e os dados confirmam isso.

Segundo pesquisa Datatudo, feita com os leitores do blog da fintech meutudo, entre os jovens de 18 a 24 anos (Geração Z), 75% afirmaram que trocariam o lazer para quitar dívidas mais rápido, o maior percentual entre todas as gerações pesquisadas.

Entre os Millennials jovens (25 a 34 anos), esse número chega a 71%. Mesmo entre os Boomers (55+), o índice ainda é expressivo: 59% fariam o mesmo.

Quando se somam as respostas "sim, valeria a pena" e "sim, temporariamente", os percentuais ultrapassam 80% em todos os grupos etários, mostrando que a disposição para sacrificar o lazer em troca de saúde financeira é quase universal.

O dado reforça que sair das dívidas não é apenas uma necessidade financeira, é uma prioridade emocional para a maioria das pessoas.

Por que algumas pessoas conseguem crédito mesmo negativadas

A resposta está no tipo de garantia que o crédito oferece à instituição financeira. Quando o risco de inadimplência é reduzido por algum mecanismo concreto, o nome negativado perde peso na análise.

O melhor exemplo disso é o empréstimo consignado: como as parcelas são descontadas diretamente do salário ou do benefício previdenciário, o banco tem a garantia de que vai receber, independentemente do histórico do cliente.

Essa lógica também se aplica à antecipação do Saque-Aniversário do Fundo de Garantia do Tempo de Serviço (FGTS), onde o saldo do fundo funciona como garantia, e ao empréstimo com garantia de imóvel ou veículo.

Em todos esses casos, há um ativo real cobrindo o risco da operação. Para quem quer entender quais instituições trabalham com essas modalidades, pesquisar os bancos que fazem empréstimo para negativados é um bom ponto de partida para comparar condições antes de decidir.

O que os bancos avaliam além do SPC/Serasa

O score do Serasa ou do SPC Brasil é um critério importante, mas não é o único. Cada instituição tem sua própria política de análise de crédito, e muitas cruzam diferentes fontes de informação antes de dar uma resposta definitiva.

A renda mensal comprovada é um dos fatores mais decisivos: ela indica ao banco se o cliente tem capacidade real de pagar as parcelas sem comprometer o orçamento.

O tempo de relacionamento com a instituição e a movimentação da conta também entram na equação, especialmente em bancos onde o cliente já tem histórico.

O Cadastro Positivo é outro dado relevante. Ele registra pagamentos feitos em dia, como contas de água, luz e telefone, e pode ajudar a demonstrar responsabilidade financeira mesmo quando há restrições ativas no CPF.

Já o Open Finance permite que o cliente autorize o compartilhamento do seu histórico financeiro entre instituições, o que pode ampliar as chances de aprovação ao apresentar uma visão mais completa do seu perfil.

Quando vale a pena pegar empréstimo para quitar dívidas

A resposta depende de um cálculo simples: a taxa de juros do novo empréstimo precisa ser menor do que o custo acumulado da dívida que você quer quitar.

Se a dívida está gerando multas, juros de mora e outras cobranças mensais, um empréstimo com taxa controlada pode, sim, sair mais barato no total.

Faz sentido considerar essa opção quando o objetivo é consolidar várias dívidas menores em um único contrato com parcela fixa e prazo definido. Isso facilita o controle do orçamento e elimina o risco de novas cobranças acumuladas.

Mas é fundamental simular antes, comparar o Custo Efetivo Total (CET) das propostas e garantir que a parcela mensal caiba na renda sem comprometer despesas essenciais.

O que não faz sentido é trocar uma dívida por outra com condições piores só pela urgência de regularizar o CPF. Antes de assinar qualquer contrato, vale pesquisar, comparar e entender exatamente o que está sendo contratado.